Varför drabbas just 57-orna?

År 2020 höjdes den lägsta åldern för när uttag av allmän pension kan ske från 61 till 62 år. År 2023 skedde däremot en rad justeringar av olika pensionsrelaterade åldrar. Exempelvis flyttas åldern för såväl garantipension, förhöjt grundavdrag och inkomstpensionstillägg som sjukförsäkring och arbetslöshetsförsäkring upp till 66 år.

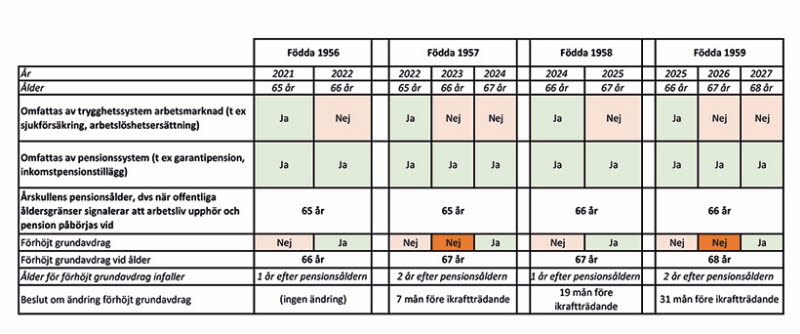

Den första årskullen som berörs av detta är 1958. För årskull 1957 finns övergångsregler, dvs har man redan uppnått åldern från tidigare regelverk så finns övergångsbestämmelser. Men med ett undantag: inga övergångsregler finns för 1957:orna och det förhöjda grundavdraget. Det betyder att trots att 1957:orna betraktas, precis som födda 1956 och tidigare, som pensionärer från 65 år så tvingas de betala skatt som icke-pensionärer under hela 2023 när de är 66 år gamla. 1957:orna blir den första årskullen att två gånger (!) uppnå åldern där man året efter får förhöjt grundavdrag, men det blir bara verklighet en av gångerna.

Skillnaden mellan att tillhöra årskull 1957 och 1958:

Klicka här för att se tabellen i större format

En person född 1958 anses ha pensionsålder 66 år och vid den åldern upphör också arbetsmarknadens trygghetssystem och pensionssystemet tar vid (dvs år 2024). Året efter det har 58:an lägre skatt (vid 67 års ålder, år 2025).

En person född 1957 anses däremot ha pensionsålder 65 år, då upphör trygghetssystem och pensionssystemet tar vid (år 2022), men för dem dröjer det ytterligare ett år därefter till år 2024 innan de har lägre skatt - det finns alltså ett glapp på ett helt år (år 2023) där de inte tillhör arbetsmarknaden utan anses vara pensionärer men beskattas som om de vore yrkesarbetande.

Både för en 58:a och en 57:a gäller att den lägre skatten infaller från året efter 66 års ålder (dvs året man fyller 67 år). Trots att de två årskullarna har olika pensionsåldrar.